A América Latina e o Caribe representam 3,1% dos prêmios globais de seguro, embora a população atual da região exceda 652 milhões de pessoas – representando 8,6% dos habitantes do mundo, de acordo com as perspectivas da população mundial das Nações Unidas. No entanto, a penetração dos seguros (prémios/PIB) tem vindo a aumentar de forma constante nas últimas décadas. Esta tendência está em consonância com a média dos mercados emergentes e difere dos mercados mais maduros, como os EUA, o Canadá, o Japão e a UE, onde a penetração agregada dos seguros tem sido de cerca de 8% do PIB nas últimas décadas.

Embora o fosso esteja a diminuir na América Latina e no Caribe, os níveis de penetração ainda são muito inferiores aos dos mercados desenvolvidos.

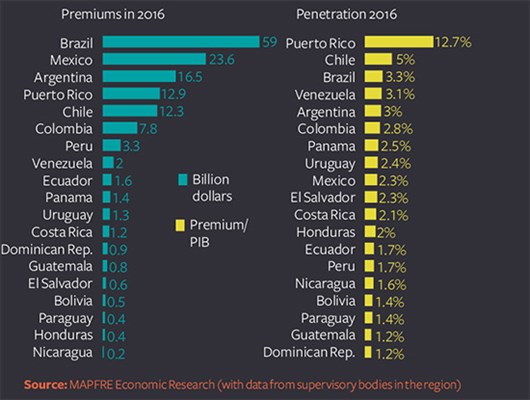

O Brasil e o México são os maiores mercados da região, medidos por premia. No entanto, em termos de penetração, Porto Rico e Chile apresentam rácios mais altos devido ao papel da indústria de seguros em seus respectivos sistemas de saúde e pensões.

A estrutura da diferença de penetração, em termos de seguros de vida versus seguros não vida, difere por país. Em geral, a diferença é maior para o negócio de seguros de vida em toda a região, com exceção do Chile.

Há vários fatores que explicam os diferentes graus de maturidade nos mercados de seguros latino-americanos, que examinamos aqui.

Desenvolvimento econômico

A procura de seguros está estreitamente ligada aos níveis de crescimento e distribuição do rendimento. Além disso, certas políticas públicas que aumentam o dinamismo econômico e diminuem a concentração de rendimentos e riqueza ajudam a aumentar a penetração dos seguros em toda a região.

A estabilidade financeira é outro factor-chave. A inflação estável, as taxas de juro e de câmbio são desejáveis para o sector dos seguros, uma vez que apoiam a previsibilidade dos Rendimentos, dos custos dos sinistros e dos Requisitos de capital. Isto é particularmente relevante para o desenvolvimento de economias de seguros de vida e produtos de anuidade, que são especialmente sensíveis à volatilidade e exigem maiores quantidades de capital e infra-estruturas.

Alguns países da região, como Brasil, Chile, Colômbia, México e Peru, já melhoraram seus ambientes econômicos – mas ainda há espaço para as reformas estruturais que ajudariam suas indústrias de seguros a crescer para os níveis de penetração típicos de Outros Mercados mais desenvolvidos.